Nachdem die Aktien zu Beginn des Jahres 2024 eine neunwöchige Erfolgsserie hinter sich hatten, kehrten sie letzte Woche auf die Erfolgsspur zurück.

Alle drei großen Indizes stiegen in der ersten vollen Handelswoche des Jahres, angeführt von einem 3-prozentigen Plus für den Nasdaq Composite (^IXIC), während der S&P 500 (^GSPC) die Woche mit weniger als 13 Punkten oder etwa 0,3 % beendete. , weg von seinem Niveau. Standard. Am Ende der Woche überholte Microsoft (MSFT) auch Apple (AAPL) als wertvollstes Unternehmen der Welt.

Nächste Woche werden die Anleger versuchen, den Schwung in der durch die Feiertage verkürzten Woche aufrechtzuerhalten.

Da die US-Märkte am Montag wegen des Martin-Luther-King-Jr.-Tages geschlossen sind, dürften die Ergebnisse des Finanzsektors und die Einzelhandelsumsätze am Mittwoch als Hauptkatalysatoren für den Kalender dienen.

Es wird erwartet, dass die Einzelhandelsumsätze im Dezember um 0,4 % steigen, gegenüber 0,3 % im November, da die US-Verbraucher weiterhin einen überraschend dauerhaften Wirtschaftsaufschwung antreiben.

Michael Jaben, Ökonom bei der Bank of America, schrieb, dass das Unternehmen von der Regierung erwarte, saisonale Anpassungen an den Dezember-Daten vorzunehmen, die zu „starken“ Einzelhandelsumsätzen führen würden.

„Rückblickend denken wir, dass die Ausgaben gesund sind, aber nicht steigen“, fügte Jabin hinzu. Derzeit geht das Unternehmen davon aus, dass das BIP im vierten Quartal eine jährliche Wachstumsrate von 1,2 % erreichen wird.

An anderer Stelle des Wirtschaftskalenders werden die Daten zu den Erstanträgen auf Arbeitslosenunterstützung am Donnerstag und ein Blick auf die Verbraucherstimmung der University of Michigan am Freitag einen genaueren Blick der Anleger erfordern.

Über die Gewinne und den Wirtschaftskalender hinaus markieren die Wahlversammlungen in Iowa am Montag den offiziellen Beginn der US-Präsidentschaftswahlen 2024. An der geopolitischen Front nehmen die Spannungen im Roten Meer zu – zuletzt führten die USA und ihre Verbündeten an aufeinanderfolgenden Tagen Luftangriffe im Jemen durch Woche – gewinnen an Aufmerksamkeit. Mit zunehmendem Interesse von Investoren.

Die wichtigsten Gewinnberichte der nächsten Woche werden am Dienstagmorgen erwartet. Die Investmentbanken Goldman Sachs (GS) und Morgan Stanley (MS) werden nach einem schwierigen Jahr für ihre Geschäftsabschlüsse voraussichtlich Ergebnisse veröffentlichen.

„Ich denke, es ist die Geschichte des Investmentbankings“, sagte Ken Lyon, Forschungsdirektor bei CFRA, am Freitag gegenüber Yahoo Finance Live [next week] „Es wäre wieder einmal so, dass wir letztes Jahr den Tiefpunkt des Zyklus erreicht hätten.“

Am Freitag gaben große Geldbanken, darunter JPMorgan (JPM), Wells Fargo (WFC), Bank of America (BAC) und Citi (C), die Ergebnisse des vierten Quartals und des Jahres bekannt, mit einem Rekordjahresgewinn von etwa 50 %. 1 US-Dollar Milliarden für Pläne von JP Morgan und Citi. Höhepunkte waren der Abbau von 20.000 Arbeitsplätzen und weitere Kosten in Höhe von 2,5 Milliarden US-Dollar.

Zu Beginn der Gewinnsaison am Freitag gab es auch Ergebnisse von Delta Air Lines (DAL), die die Anleger enttäuschten und die Aktien der Fluggesellschaft um fast 9 % fallen ließen und die Konkurrenten United Airlines (UAL) und American Airlines (AAL) nach unten drückten.

Gemischte Signale zur Inflation

Die Inflationsdaten der letzten Woche zeigten, dass die Verbraucherpreise im Dezember stärker ausfielen als erwartet, während die Erzeugerpreise stärker fielen als erwartet.

In einer Kundenmitteilung vom Freitag nannte Nancy Vanden Houten, Chefökonomin für die USA bei Oxford Economics, Störungen im Zusammenhang mit dem Roten Meer als „Aufwärtsrisiko“ für die Inflationsaussichten des Unternehmens.

Da sich die Anleger darauf konzentrierten, wie jede weitere Inflationsdatenzahl die Pläne der Federal Reserve, die Zinsen in diesem Jahr zu senken, verändern könnte, sorgten die Daten der letzten Woche für einen geringfügigen Anstieg der Überzeugung, dass dieser Prozess im März beginnen wird.

Dargestellt sind Daten des CME-Ensembles Die Anleger gehen davon aus, dass die Wahrscheinlichkeit, dass die Fed die Zinsen im März um 0,25 % senken wird, bei 77 % liegt, während die Wahrscheinlichkeit, die sich letzte Woche nach dem starken Arbeitsmarktbericht vom Dezember ergab, bei 65 % liegt.

„Wir haben unsere Grundannahmen dahingehend angepasst, dass wir davon ausgehen, dass das FOMC bei jeder zweiten Sitzung ab März weitere Kürzungen einleiten wird, zwei früher als beim vorherigen“, schrieben Barclays-Ökonomen unter der Leitung von Jonathan Millar am Freitag.

Er fügte hinzu: „Dies spiegelt in erster Linie unsere Abwärtsrevisionen der PCE-Kerninflation wider, was die Wahrscheinlichkeit erheblich erhöht, dass das FOMC bis Februar weiterhin relativ schwache monatliche Zahlen dieser Kennzahl sehen wird. Wir betrachten das März-Ergebnis jedoch als nähere Prognose.“ Viel mehr als das.“ Marktpreiswahrscheinlichkeit von etwa 80 %.“

Auch Barclays geht davon aus, dass die Zinssätze „langsamer“ steigen, als die Märkte es einpreisen – Millar und sein Team gehen davon aus, dass die Zinssätze bis Ende 2024 um 1 % sinken werden, wobei die Märkte mit Zinssenkungen von etwa 1,5 % rechnen. Der aktuelle Federal Funds Rate liegt zwischen 5,25 % und 5,50 %.

Verdienstthemen, die Sie im Auge behalten sollten

Der Finanzsektor stand zum Auftakt der Gewinnsaison im Rampenlicht.

Aber die große Geschichte für die Märkte im Jahr 2023 konzentrierte sich auf Technologiewerte und insbesondere auf die führenden Blue Chips der „Magnificent Seven“, die dem Nasdaq Gewinne von über 40 % beschert haben.

Später in diesem Monat werden die Ergebnisse dieser Namen und anderer Technologieunternehmen bekannt gegeben.

Die Entwicklung dieses Sektors wird für Anleger von besonderem Interesse sein, da die Bewertungen des Technologiesektors (XLK) in Erwartung eines KI-gesteuerten Gewinnzyklus gestiegen sind.

Ende 2023 zeigten Daten der Bank of America, dass das erwartete KGV des Technologiesektors bei 27 lag und damit das zweithöchste aller S&P 500-Sektoren war – nur Immobilien (XLRE), wo die Bewertungen stiegen, während die Sektorgewinne zurückgingen. stark und wurde mit einer höheren Bewertung gehandelt (39). Der S&P 500 insgesamt wurde zum 19,8-fachen der erwarteten Gewinne des nächsten Jahres gehandelt.

Da Technologie mehr als 28 % der Marktkapitalisierung des S&P 500 ausmacht, werden diese Ergebnisse einen erheblichen Einfluss auf die Gesamtrichtung des Index haben.

In einer am Freitag veröffentlichten Mitteilung hob John Butters von FactSet die negativen Prognosen der S&P 500-Unternehmen für Ergebnisse im vierten Quartal hervor, die leicht über den jüngsten Fünf- und Zehnjahresdurchschnitten lagen, wobei 111 Mitglieder des Index die Street vor den bevorstehenden Ergebnissen warnten . Wenn man diese Warnungen nach Sektoren betrachtet, sticht die Technologie hervor.

FactSet-Daten zeigen, dass 25 Mitglieder des Technologiesektors gewarnt haben, dass die Gewinne im vierten Quartal hinter den Erwartungen zurückbleiben würden, mehr als der 10-Jahres-Durchschnitt von 19 Mitgliedern des Sektors, die eine ähnliche Warnung ausgesprochen haben. Insgesamt gibt es in diesem Sektor 64 Mitglieder des S&P 500.

Wenn es nun insbesondere um die sieben großen Namen geht, werden Nuancen auf Sektorebene zu einer Herausforderung – die Plattformen Meta (META) und Alphabet (GOOG, GOOGL) sind Bestandteile des Kommunikationsdienstleistungssektors (XLC), während Amazon (AMZN) und Tesla (TSLA) wird als zyklische Konsumgüteraktie (XLY) eingestuft.

Aber alle diese Aktien sind Bestandteile des Nasdaq-Index, dem Marktindikator für die Anlegerstimmung.

Da „Technologiehandel“ im vergangenen Jahr in den Köpfen vieler Anleger eine monolithische Rolle eingenommen hat, wird die Party in der Gewinnsaison für das vierte Quartal erst richtig losgehen, wenn die Berichte dieser Namen eintreffen.

Wochenkalender

Montag

Wirtschaftsdaten: Die Märkte sind wegen des Martin Luther King Jr. Day geschlossen

Verdienste: Die Märkte sind wegen des Martin Luther King Jr. Day geschlossen

Dienstag

Wirtschaftsdaten: New York Fed Imperial Manufacturing, Januar (-4 erwartet, zuvor -14,5)

Verdienste: Goldman Sachs (GS), Morgan Stanley (MS), PNC Financial (PNC), Interactive Brokers (IBKR)

Mittwoch

Wirtschaftsdaten: Einzelhandelsumsätze, Dezember (+0,4 % erwartet, +0,3 % vorher); Einzelhandelsumsätze, ohne Auto und Benzin, Dezember (+0,3 % erwartet, +0,6 % vorher); MBA-Hypothekenanträge, Woche vom 12. Januar (zuvor +9,9 %); Importpreisindex, Dezember (-0,6 % erwartet, zuvor -0,4 %); Exportpreisindex, Dezember (-0,7 % erwartet, zuvor -0,9 %); Industrieproduktion, Dezember (0 % erwartet, +0,2 % vorher); Geschäftsvorräte, November (-0,1 % erwartet, -0,1 % vorher); Beige Book der Federal Reserve

Verdienste: Charles Schwab (SCHW), Alcoa (AA), Discover (DFS), US Bancorp (USB), Kinder Morgan (KMI), Citizens Financial (CFG), Prologis (PLD)

Donnerstag

Wirtschaftsdaten: Erstanträge auf Arbeitslosenunterstützung, Woche vom 13. Januar (205.000 erwartet, zuvor 202.000); Baubeginn im Dezember (-8,7 % erwartet, +14,8 % vorher); Baugenehmigungen, Dezember (+0,9 % erwartet, -2,5 % vorher); Geschäftsprognose der Philadelphia Fed, Januar (zuvor -7, zuvor -12,8)

Verdienste: PPG (PPG), Fastenal (FAST), OZK Bank (OZK), KeyCorp (KEY), JB Hunt (JBHT), M&T Bank (MTB), Northern Trust (NTRS)

Freitag

Wirtschaftsdaten: Verbrauchervertrauen der University of Michigan, vorläufiger Januar-Wert (69,3 erwartet, bisher 69,7); Einjährige Inflationsprognose der University of Michigan, Januar (zuvor 3,1 %); Bestandsimmobilienverkäufe, Dezember (+0,3 % erwartet, +0,8 % vorher)

Verdienste: Travelers (TRV), State Street (STT), Regions Financial (RF), Ally (ALLY), Comerica (CMA), Fifth Third (FITB), Huntington Bancshares (HBAN)

Klicken Sie hier für eine ausführliche Analyse der neuesten Börsennachrichten und Ereignisse, die die Aktienkurse beeinflussen.

Lesen Sie die neuesten Finanz- und Wirtschaftsnachrichten von Yahoo Finance

„Gamer. Unglückliche Twitter-Lehrer. Zombie-Pioniere. Internet-Fans. Hardcore-Denker.“

More Stories

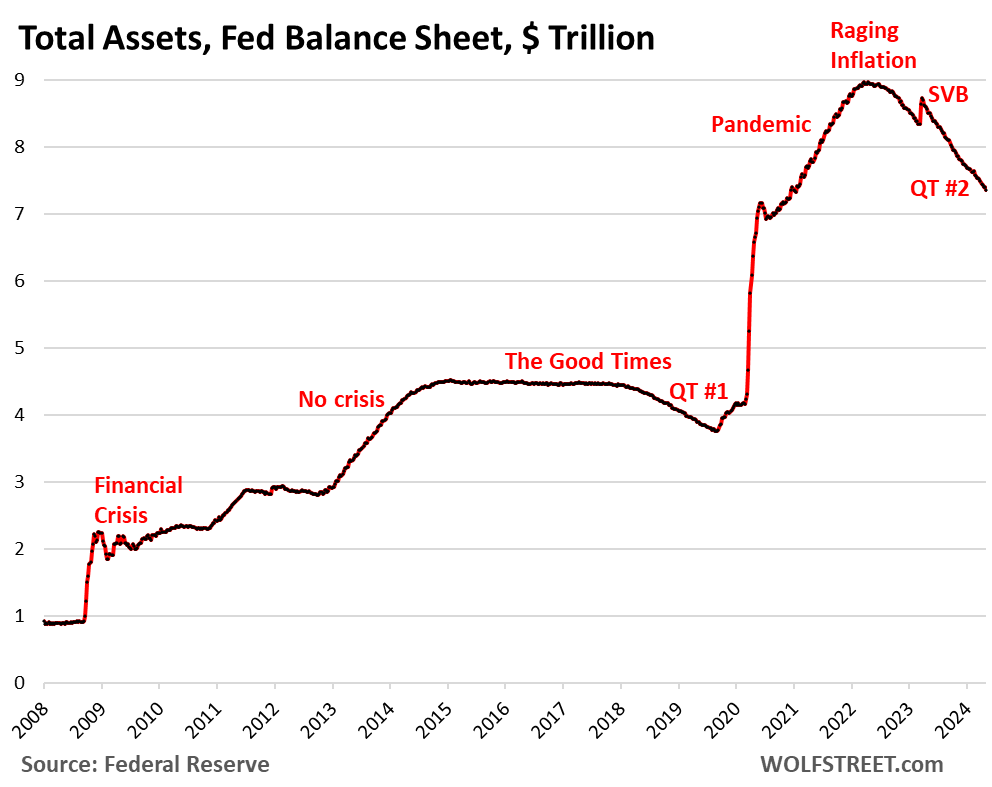

QT-Bilanz der Fed: -1,60 Billionen US-Dollar vom Höchststand auf 7,36 Billionen US-Dollar, den niedrigsten Stand seit Dezember 2020

Ergebnisse von Coinbase (COIN) Q1 2024

Ein neues kalifornisches Gesetz würde Zuschläge auf Restaurantrechnungen zusätzlich zu anderen Gebühren verbieten