:max_bytes(150000):strip_icc()/Survivor4603262403-bc77672556f243dba2e5337d926fa3b0.JPG)

Marktbeweger heute

Im Euroraum liegt der Fokus heute vor allem auf den vorläufigen Inflationsdaten aus Deutschland und Spanien. Die Novemberzahlen werden den Märkten einen ersten Eindruck davon vermitteln, was morgen vom HVPI des Euroraums zu erwarten ist.

In Schweden werden die Einzelhandelsumsätze im Oktober und das NIER-Verbrauchervertrauen veröffentlicht.

In den USA wird am Nachmittag die zweite Schätzung des BIP für das dritte Quartal veröffentlicht, und am Abend werden Parkin und Meister von der Fed auf dem Laufenden bleiben.

Über Nacht sollen die chinesischen NBS-PMIs im November veröffentlicht werden. Im Allgemeinen deuten die meisten Indikatoren darauf hin, dass wir wahrscheinlich flache oder leicht verbesserte Zahlen sehen werden.

60-Sekunden-Übersicht

Euro Gebiet: Die Kreditvergabe an den privaten Sektor im Euroraum bleibt schwach und war gestern eine der Hauptschwächen der EZB bei der monetären Gesamtproduktion. Das Kreditwachstum ging weiter zurück, da die Kredite an nichtfinanzielle Kapitalgesellschaften im Oktober um -0,3 % zurückgingen. Die Kredite an private Haushalte stiegen im Oktober um 0,6 % (-0,2 Prozentpunkte gegenüber September).

Für uns: Der Verbrauchervertrauensbericht des US Conference Board schwächte sich im November leicht ab. Die Arbeitsmarktindikatoren gaben eher gemischte Signale, wobei sowohl „Arbeitsplätze reichlich“ als auch „Arbeitsplätze schwer zu finden“ gleichzeitig zunahmen (normalerweise in entgegengesetzte Richtungen). So ermutigend es für die Zentralbank auch sein mag, die Inflationserwartungen tendieren wieder zu einem rückläufigen Trend (5,7 %; von 5,9 %).

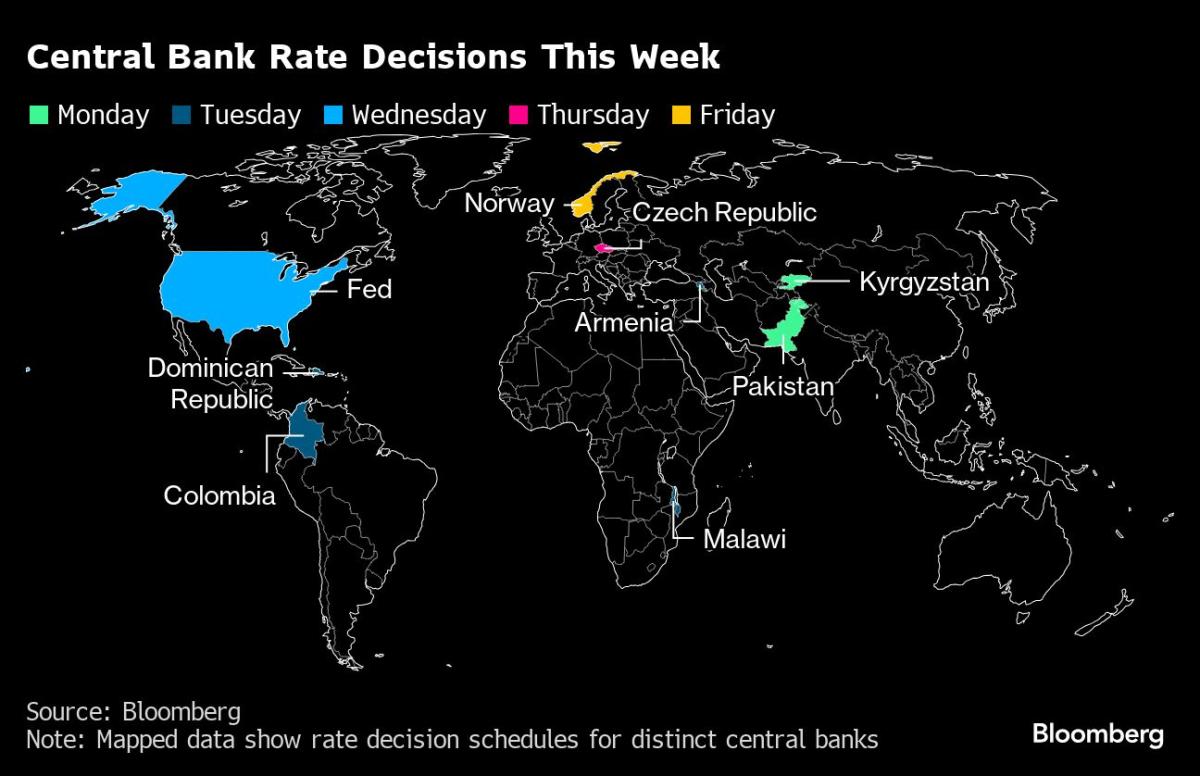

Neuseeland: Über Nacht ließ die RBNZ die Leitzinsen unverändert, signalisierte jedoch, dass sie die Zinsen im Jahr 2024 anheben könnte, wenn die Inflation nicht schnell genug sinkt.

Geopolitik: Gestern haben wir einen neuen Forschungsbericht über die politischen und wirtschaftlichen Beziehungen im Nahen Osten veröffentlicht. In diesem Artikel geht es weniger um die alltäglichen Entwicklungen im Gaza-Krieg als vielmehr um die seit langem bestehenden religiösen und ideologischen Spaltungen in der Region, die oft als „Pulverfass“ bezeichnet wird. Trotz des vorübergehenden Waffenstillstands zwischen Israel und der Hamas glauben wir, dass die Gefahr eskaliert. Außerdem besteht unseres Erachtens die Gefahr, dass die Spannungen in der Region abklingen und es zu einer Situation ähnlich dem Arabischen Frühling kommt. Wir betonen, dass größere soziale Unruhen oder politische Instabilität in der Region schwerwiegende Auswirkungen auf die ganze Welt haben könnten und dass für den Westen hier viel auf dem Spiel steht. Internationale Investoren und Konzerne sollten sich vor den mit dem Nahen Osten verbundenen geopolitischen Risiken in Acht nehmen, zumal sich die Golfstaaten zu immer wichtigeren Partnern des Westens in Handel und Politik entwickelt haben. Lesen Sie mehr in Research Global: Middle East Released – Wie ein regionaler Sturm globale Flammen entfachen könnte, 28. November.

Anteile: Aktien schlossen geringfügig höher und erholten sich am Ende der Sitzung, angetrieben von Rückgängen. Die USA schlossen mit einem Plus von 0,1 %, Europa fiel jedoch um -0,3 %. Interessanterweise reicht ein erneuter Rückgang der Renditen nicht aus, um neue Risikobereitschaft bei Aktien anzuregen. Rotationen und Wachstum schnitten zwar besser ab, aber nicht mit großem Vorsprung. Die Industrie war in dieser Sitzung etwas spärlich. Eine Erklärung dafür ist, dass wir uns einem Punkt nähern, an dem eine Schwäche des Makros (und damit der Renditen) an den Aktienmärkten erneut sogar negativ interpretiert wird. Eine andere Erklärung ist, dass der Rückgang der Renditen erneut darauf hinweist, dass die Volatilität der Anleihen zu hoch ist, was bei Anlegern im Allgemeinen unpopulär ist. Die US-Futures sind heute Morgen eine Stufe höher, aber die asiatischen Märkte sind niedriger.

FI: Die europäischen Anleihenmärkte blieben den ganzen Tag über weitgehend unverändert, doch am Nachmittag kam es zu einer Rallye um 5 Basispunkte im 10-Jahres-Sektor, nachdem Waller von der Zentralbank fehlinterpretierte Kommentare abgegeben hatte, dass die Geldpolitik solide sei. Lediglich die 10s30s-steile 30-jährige Anleihe endete 2 Basispunkte niedriger. 10-jährige Bundesanleihen schlossen unter der 2,5-Prozent-Marke, dem niedrigsten Stand seit Ende August. Die Märkte erhöhten die Zinssenkungserwartungen der EZB im Jahr 2024 um 10 Basispunkte und haben nun bis 2024 vier volle Zinssenkungen um jeweils 25 Basispunkte vor.

FX: EUR/USD durchbrach kurzzeitig die Marke von 1,10, wurde jedoch gegenüber den meisten Hauptwährungen auf Dreimonatstiefs gehandelt, da der USD gegenüber den meisten G10-Währungen schwächelte. USD/JPY fiel unter 148, während EUR/GBP in der Mitte der 0,86-Marke lag. EUR/SEK rutschte unter 11,40, während EUR/NOK überwiegend unter 11,70 gehandelt wurde.

Schulden: Die Kreditmärkte zeigten sich gestern kaum verändert, wobei iTraxx Main um 1,4 Basispunkte auf 68,2 Basispunkte und iTraxx Crossover um 4,8 Basispunkte auf 377,3 Basispunkte sanken. Die Neuemissionsaktivität auf dem gesamten nordischen Markt war mit Deals von Gettinge AB, Stockholm Exergi und Volkswagen Financial Services in SEK rege. Im breiteren Euro-Primärmarkt waren Piraeus Bank, Mediobanca, Hamburg Commercial Bank, Electricite de France und Lottomatica mit Benchmark-Transaktionen aktiv. Da wir bei den meisten Kontrakten im Vergleich zu den ursprünglichen Preisindikatoren eine deutliche Verengung der Spreads beobachten, sehen wir eine konstruktive Anlegerbereitschaft.

Nordisches Makro

Von den nordischen Ländern gibt es heute keine größeren Bewegungen

„Internetlehrer. Zertifizierter TV-Enthusiast. Bierlehrer. Bedingungsloser Popkultur-Enthusiast. Web-Stipendiat.“

More Stories

Deutschland fordert Überprüfung chinesischer Investitionen: WSJ

Deutschlands Lucas Mertens Blasts 1:44,14 200 Free, Nr. 7 aller Zeiten (Video)

NEWS: Der Clan reist im Rahmen der Saisonvorbereitung 2024/25 nach Deutschland