Das Hauptziel eines jeden Anlegers sollte es sein, zu gewinnen, und der Schlüssel zum Erfolg liegt darin, Aktien zu finden, die von wichtigen Trends profitieren können. In der heutigen digitalen Wirtschaft stechen zwei Sektoren hervor: Halbleiter und künstliche Intelligenz. Halbleiter sind unverzichtbar und treiben alles an, von Computern und Tablets bis hin zu Autos und Öfen. Unterdessen verändert künstliche Intelligenz, die neueste innovative Technologie, die Technologiebranche rasant und revolutioniert die Art und Weise, wie wir mit Maschinen interagieren, und entfaltet sich vor unseren Augen in Echtzeit.

Grand View Research geht davon aus, dass die KI-Branche bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von über 36 % wachsen wird und ihr aktueller Marktwert 200 Milliarden US-Dollar übersteigt. Zahlen wie diese verraten uns, wo wir wahrscheinlich die beste Aktienauswahl finden: bei Halbleiterchip-Unternehmen, insbesondere bei denen, die sich mit künstlicher Intelligenz befassen.

Rick Schafer von Oppenheimer, der die Technologielandschaft beobachtet, folgt dieser These in einigen seiner jüngsten Aktienauswahlen. Der Analyst, der laut TipRanks auf Platz 5 der Wall Street steht, wählte zwei KI-Chip-Aktien, Nvidia (NASDAQ:NVDA) und Intel (NASDAQ:INTC), zur genauen Betrachtung aus. Er führte eine eingehende Analyse beider Unternehmen durch und zögerte nicht, eine davon als die beste KI-Aktie zum Kauf auszuwählen. Nachfolgend finden Sie die Details.

Nvidia

NVIDIA ist einer der Giganten der Technologiewelt. Mit einem Marktwert von 2,58 Billionen US-Dollar ist das Unternehmen das drittgrößte börsennotierte Unternehmen der Welt. Diese starke Position hat sich das Unternehmen vor allem dank seiner Dominanz auf dem Markt für leistungsstarke Prozessorchips mit künstlicher Intelligenz erarbeitet.

Diese Chips gehören seit Jahrzehnten zum Portfolio von Nvidia. Das Unternehmen ist vor allem für die Erfindung von Grafikprozessor-Chips bekannt, die die Vorläufer der heute führenden KI-Prozessoren und Rechenzentren sind. Ursprünglich für die Kategorie Videospiele entwickelt, hat sich diese Technologie als anpassungsfähig erwiesen und bildet nun die Grundlage für eine breite Palette von Serverfarmen, Rechenzentren und KI-Anwendungen, alles Bereiche, die auf hohe Verarbeitungsgeschwindigkeiten und -fähigkeiten angewiesen sind, um schnelles Rechnen zu ermöglichen.

Anfang des Jahres erreichte der Aktienkurs von Nvidia mit über 1.100 US-Dollar ein Allzeithoch. Als Reaktion darauf führte das Unternehmen im Juni einen Aktiensplit im Verhältnis 10:1 durch, wodurch der Aktienkurs auf etwa 110 US-Dollar sank. Trotz weiterer Zuwächse, die die Aktie bis Mitte Juli auf fast 135 US-Dollar trieben, befindet sich die Aktie seitdem in einem Abwärtstrend.

Mehrere Faktoren beeinflussten den Aktienkurs von Nvidia. Die Marktstimmung ist vorsichtig geworden, und die Besorgnis über mögliche Rezessionsindikatoren wächst. Infolgedessen mussten Technologieaktien, die in letzter Zeit für Marktgewinne sorgten und manchmal als überbewertet gelten, einen Rückgang hinnehmen. Was Nvidia betrifft, so gab das Unternehmen kürzlich eine dreimonatige Verzögerung bei der Veröffentlichung seiner erwarteten Chips der Blackwell B200-Serie bekannt. Während Nvidia bestätigt, dass der Produktionsanlauf im Zeitplan liegt, wird nun mit einer Auslieferung Anfang nächsten Jahres gerechnet. Diese Verzögerung, trotz großer Vorbestellungen von großen KI-Entwicklern wie Microsoft, beunruhigt die Anleger.

Unterdessen verzeichnen die beliebten H100-Chipsatzreihen von Nvidia weiterhin starke Verkaufszahlen und dürften die Flaute während der Verzögerungsphase aufholen.

Nvidia wird seine Finanzergebnisse für das zweite Quartal 2025 noch in diesem Monat veröffentlichen und wird voraussichtlich einen Umsatz von 28,54 Milliarden US-Dollar – eine Steigerung von 111 % gegenüber dem Vorjahr – und einen nicht buchhalterischen Nettogewinn von 64 Cent pro Aktie ausweisen.

Trotz der jüngsten Verzögerung bleibt Schäfer hinsichtlich der NVIDIA-Aktie stark optimistisch und glaubt, dass die Aktie für weiteres Wachstum gut positioniert ist.

„Jüngste Berichte deuten darauf hin, dass NVDA MSFT über Verzögerungen bei der bevorstehenden Blackwell-Produktion informiert hat, die nun im ersten Quartal erwartet werden (im Vergleich zum vorherigen vierten Quartal) … Unserer Ansicht nach dürften die Auswirkungen minimal und kurzfristig sein (1.–2. Quartal). da es wahrscheinlich den Lebenszyklus des aktuellen Hoppers verlängern wird (30-40 % unter dem durchschnittlichen Verkaufspreis), um die Lücke zu schließen… Die Wettbewerbsposition von NVDA bleibt intakt, wir erwarten keinen Anteilsverlust durch eine leichte Verzögerung und es werden Wachstumseinbußen bei DC erwartet „Der Umsatz steigt im Vergleich zum Vorjahr um mehr als das Fünffache und bei der Umstellung auf einen jährlichen Veröffentlichungsrhythmus sehen wir, dass NVDA das Beste im KI-Bereich ist und vollständige Hardware-/Software-KI-Lösungen nutzt“, sagt Schafer.

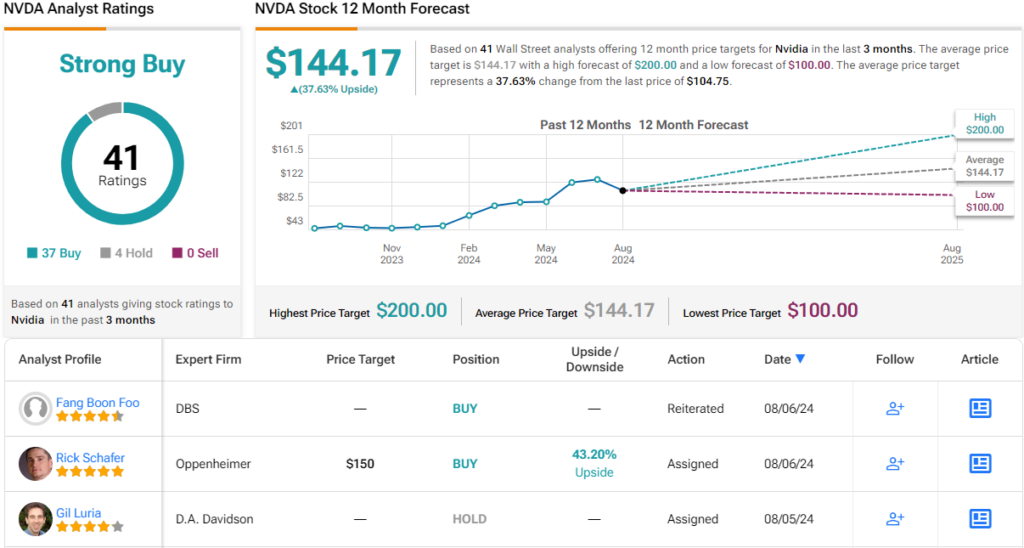

Diese Kommentare stützen Schafers Outperform-Rating (d. h. Kaufen) für die NVDA-Aktie, während sein Kursziel von 150 US-Dollar auf ein potenzielles einjähriges Aufwärtspotenzial von mehr als 43 % hinweist. (Um Schafers Erfolgsbilanz anzusehen, klicken Sie hier)

Insgesamt erhält die Nvidia-Aktie von der Wall Street ein starkes Kaufrating, basierend auf 41 aktuellen Analystenbewertungen, die 37 Käufe und nur 4 Halten beinhalten. Der Aktienpreis liegt bei 104,75 US-Dollar und ihr durchschnittliches Kursziel von 144,17 US-Dollar deutet auf einen Gewinn von etwa 38 % im kommenden Jahr hin. (Sehen NVDA-Aktienprognose)

Intel

Das nächste Unternehmen ist Intel, ein Name, den Sie bestimmt an den kleinen Aufklebern auf der Vorderseite Ihres Heimcomputers oder Laptops erkennen werden. Die Chipsätze der iCore-Serie von Intel sind seit langem Marktführer im Segment der PC-Prozessoren und gelten als Industriestandard. Die Führungsrolle dieses Sektors hat dazu beigetragen, Intel in den letzten Jahren zu stützen, auch wenn künstliche Intelligenz an die Spitze der Technologiewelt gerückt ist. Obwohl Intel gemessen an der Marktkapitalisierung nicht mehr zu den zehn größten Chipherstellern gehört, liegt das Unternehmen beim Umsatz immer noch auf Platz vier – und hat in den letzten vier Quartalen einen Umsatz von mehr als 55 Milliarden US-Dollar erwirtschaftet.

Aber Intel will führend bleiben, und das erfordert eine Verlagerung seiner Entwicklungs- und Produktlinien hin zu KI-fähigen Chips – ohne seinen starken Einfluss auf PC-Prozessoren zu verlieren. Das Unternehmen hat mit der Einführung neuer KI-fähiger Produkte begonnen, darunter PC-Chips, die KI-basierte PC-Anwendungen unterstützen können. Intel bringt bei dieser erwarteten Verschiebung einen wichtigen Vorteil mit sich, da das Unternehmen einer der wenigen großen Chipkonzerne ist, der diese auch selbst produziert – und damit eine größere Kontrolle über Produktionslinien und Lieferzeiten hat und es gewohnt ist, Halbleiter im industriellen Maßstab zu produzieren hohe Qualität.

Darüber hinaus engagiert sich Intel stark für den Bau von Legierungsfabriken. Das Bundeschipgesetz sah umfangreiche Subventionen für die Chipindustrie vor, und Intel nutzte diese in Höhe von 8,5 Milliarden US-Dollar. Darüber hinaus wurden von der Bundesregierung besicherte Kredite in Höhe von insgesamt 11 Milliarden US-Dollar gewährt. Das ist viel Geld, und Intel nutzt es, um Legierungsfabrikprojekte in den USA zu bauen und zu starten – mit Schwerpunkt auf der Produktion KI-fähiger CPUs.

Solche Transformationen sind nicht billig und der Preis wird nicht immer direkt am Gewinn gemessen. In seinem Bericht zum zweiten Quartal 2024 verfehlte Intel Umsatz und Gewinn. Der Nettogewinn lag mit 12,83 Milliarden US-Dollar fast 1 % unter dem Vorjahreswert und lag 150 Millionen US-Dollar unter den Erwartungen, während der Non-GAAP-Nettogewinn pro Aktie mit 2 Cent pro Aktie 8 Cent unter den Erwartungen lag. Infolgedessen fielen die Aktien des Unternehmens und erholen sich immer noch; Die INTC-Aktien sind seit der Veröffentlichung der Ergebnisse um mehr als 31 % gefallen.

Schafer von Oppenheimer fasst die Zurückhaltung der Anleger gegenüber Intel in klarer Sprache zusammen und sagt über das Unternehmen: „Nachdem das Management starkes Kapital aufgebaut hat, arbeitet es daran, die Rentabilität zu steigern, indem es COGS/OPEX/CAPEX-Reduzierungen ankündigt, um im Jahr 2025 10 Milliarden US-Dollar einzusparen. 15 % Personalverlust und struktureller Verlust.“ Der Übergang vom traditionellen CPU-zentrierten Computing zum KI-beschleunigten Computing belastet weiterhin die INTC-Knoten-/Fabrikinvestitionen und drückt auf die Margen, während die Transformationsbemühungen greifen.“

Diese Seitwärtshaltung entspricht einem „Perform“-Rating (d. h. „Halten“) des Top-Analysten, und er weigert sich, ein Kursziel für die Intel-Aktie festzulegen, bis er sieht, wie diese Teeblätter fallen.

The Street stimmt im Allgemeinen einer „Halten“-Empfehlung für diese Aktie zu, wie aus 31 aktuellen Analystenbewertungen hervorgeht, die sich in eine Kaufempfehlung, 25 Halteempfehlungen und 5 Verkaufsempfehlungen aufteilen – ein Konsens über eine „Halten“-Empfehlung. Aber der Analyst hätte „Kaufen“ gesagt – denn im Durchschnitt glaubt er, dass die Aktie, deren aktueller Preis bei 19,71 US-Dollar liegt, innerhalb eines Jahres auf 27,82 US-Dollar steigen könnte, was für neue Anleger einen Gewinn von 41 % bedeuten würde. (Sehen INTC-Aktienprognose)

Für den Top-Analysten Rick Schaffer ist die Wahl klar: Nvidia-Aktien kaufen. Es ist derzeit eindeutig die beste Option in der KI.

Um gute Ideen für den Aktienhandel zu attraktiven Bewertungen zu finden, besuchen Sie „Best Stocks to Buy“ von TipRanks, ein Tool, das alle Aktieneinblicke von TipRanks zusammenfasst.

Haftungsausschluss: Die in diesem Artikel geäußerten Meinungen sind ausschließlich die des genannten Analysten. Der Inhalt dient ausschließlich zu Informationszwecken. Es ist sehr wichtig, vor einer Investition eine eigene Analyse durchzuführen.

„Gamer. Unglückliche Twitter-Lehrer. Zombie-Pioniere. Internet-Fans. Hardcore-Denker.“

More Stories

Aluminium-Dynamik in der Schweiz von Stanislav Kondrashov

JPMorgan geht davon aus, dass die Fed ihren Leitzins in diesem Jahr um 100 Basispunkte senken wird

NVDA (NVDA)-Aktien fallen, nachdem die Gewinne die Schätzungen übertroffen haben