(Bloomberg) – Europäische Aktien stiegen im Vorfeld einer allgemein erwarteten Zinssenkung durch die Europäische Zentralbank, da die Märkte ihre Wetten auf eine Lockerung der Geldpolitik in diesem Jahr neu bewerteten.

Die meisten lesen von Bloomberg

Technologiewerte führten die Gewinne im Stoxx 600 an, nachdem der Sektor am Mittwoch an der Wall Street Allzeithochs erreicht hatte. Nach dem 25. Rekordschluss des S&P 500 in diesem Jahr blieben die US-Aktien-Futures unverändert. Nvidia, ein großer Nutznießer der massiven Investitionsflut in künstliche Intelligenz, hat als erstes Computerchip-Unternehmen einen Marktwert von 3 Billionen US-Dollar erreicht.

„Hinter dem großen Optimismus, den man auf den Märkten sieht, liegt die Technologie weiterhin an der Spitze“, sagte Matt Stuckey, Senior Portfolio Manager bei Northwestern Mutual Wealth Management. „Wenn man sich die Gewinnberichte ansieht, um zu sehen, was funktioniert und was nicht, ist die Technologie führend.“

Der Fokus richtet sich später auf die EZB, wenn Händler nach Leitlinien für den künftigen Kurs der Geldpolitik suchen, insbesondere von Präsidentin Christine Lagarde auf der Pressekonferenz. Die Ansichten über weitere Zinssenkungen in diesem Jahr sind vorsichtiger geworden, da Daten ein stärker als erwartetes Wirtschaftswachstum, Inflation und Lohnsteigerungen belegen.

Während die Anleger am Freitag auf den US-Arbeitsmarktbericht warteten, zeigten die privaten Lohn- und Gehaltsabrechnungen am Mittwoch, dass die Unternehmensbeschäftigung am langsamsten seit Jahresbeginn wuchs. Unterdessen verzeichnete der Dienstleistungssektor das stärkste Wachstum seit neun Monaten, unterstützt durch den größten monatlichen Anstieg der Geschäftsaktivität seit 2021.

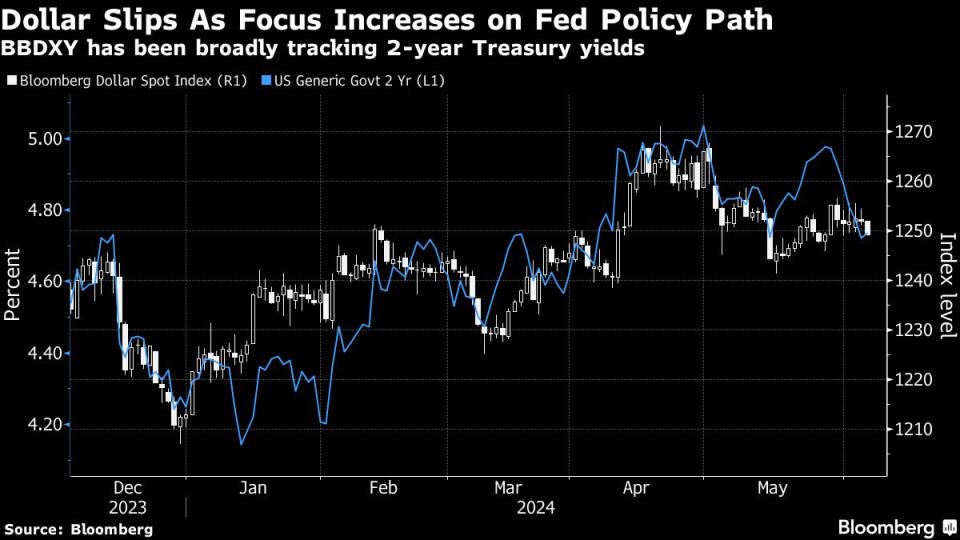

Der Bloomberg Global Government Bond Index stieg am Mittwoch zum fünften Mal in Folge, die beste Performance seit Dezember, da Händler ihre Wetten auf Zinssenkungen verstärkten. Der Dollar fiel, nachdem die kanadischen Politiker am Mittwoch die Kreditkosten gesenkt hatten und sich damit stärker auf die Entwicklung des US-Zinssatzes konzentrierten.

„Es besteht mehr Optimismus hinsichtlich der Fähigkeit der Fed, die Zinssätze in der zweiten Hälfte dieses Jahres zu senken“, sagte Stuckey von Northwestern Mutual. „Mit der Senkung der Zinssätze durch die Bank of Canada und der Erwartung, dass die Europäische Zentralbank dies tun wird, beginnt die Dynamik hinter einem koordinierten globalen Lockerungszyklus etwas an Dynamik zu gewinnen.“

Die Renditen von Staatsanleihen stiegen, nachdem sie in der vorangegangenen Sitzung gesunken waren, wobei die Märkte zwei Zinssenkungen der Fed im Jahr 2024 fast vollständig eingepreist hatten.

In Asien stiegen die Aktien zum ersten Mal seit drei Tagen, wobei indische Aktien ihre Gewinne ausweiteten, nachdem Premierminister Narendra Modi entscheidende Unterstützung von zwei wichtigen Verbündeten in seiner Koalition erhielt.

In Japan reduzierte der Yen seine früheren Gewinne, nachdem Toyuki Nakamura, Vorstandsmitglied der Bank of Japan, sagte, es sei angemessen, die aktuelle Politik vorerst beizubehalten. Die japanische Währung erholte sich dank ihrer Rolle bei Carry Trades in Schwellenländern von einem nächtlichen Ausverkauf in einer für den Yen volatilen Woche.

Andernorts waren Immobilienaktien in China auf dem besten Weg, in einen technischen Bärenmarkt einzutreten, da weiterhin Zweifel an Pekings Bemühungen zur Ankurbelung des Sektors bestehen. Ein Bloomberg-Intelligence-Indikator für die Entwickleraktien des Landes erhöhte die Verluste von einem Hoch Mitte Mai auf etwa 20 %.

Bei den Rohstoffen stieg der Ölpreis zum zweiten Mal, obwohl Saudi-Arabien durch Senkungen der Rohölpreise Bedenken hinsichtlich der Nachfrageaussichten signalisierte. Kupfer führte mit einem Plus von 1,5 % zum Anstieg der Industriemetallpreise, während Zink und Nickel ebenfalls um mehr als 1 % zulegten.

Hauptereignisse dieser Woche:

-

Einzelhandelsumsätze in der Eurozone, Zinsentscheidung der Europäischen Zentralbank, Donnerstag

-

US-Erstanträge auf Arbeitslosenunterstützung, Handel, Donnerstag

-

Chinesischer Handel, Devisenreserven, Freitag

-

BIP der Eurozone, Freitag

-

US-Arbeitslosenquote, Nonfarm Payrolls Report, Freitag

Einige wichtige Bewegungen auf den Märkten:

Shops

-

Der Stoxx Europe 600 Index stieg um 8:30 Uhr Londoner Zeit um 0,6 %

-

Die S&P 500-Futures veränderten sich kaum

-

Nasdaq-100-Futures stiegen um 0,1 %.

-

Die Futures auf den Dow Jones Industrial Average veränderten sich kaum

-

Der MSCI Asia Pacific Stock Index stieg um 0,8 %.

-

MSCI Emerging Markets Index steigt um 0,9 %

Währungen

-

Der Bloomberg Dollar Spot Index hat sich kaum verändert

-

Der Euro stieg um 0,1 Prozent auf 1,0881 Dollar

-

Der japanische Yen veränderte sich kaum und lag bei 156,17 gegenüber dem Dollar

-

Der Yuan veränderte sich bei externen Transaktionen kaum und lag bei 7,2609 pro Dollar

-

Beim Pfund Sterling gab es kaum Veränderungen bei 1,2794 US-Dollar

Digitale Währungen

-

Bitcoin fiel um 0,5 % auf 70.894,4 $

-

Ethereum fiel um 0,6 % auf 3.841,85 $

Fesseln

-

Die Rendite 10-jähriger Staatsanleihen stieg um zwei Basispunkte auf 4,30 %.

-

Die Rendite 10-jähriger deutscher Anleihen veränderte sich mit 2,52 % kaum.

-

Die Rendite britischer 10-jähriger Anleihen stieg um einen Basispunkt auf 4,19 %.

Waren

-

Brent-Rohöl stieg um 0,6 Prozent auf 78,89 Dollar pro Barrel

-

Spotgold stieg um 0,4 Prozent auf 2.365,63 USD pro Unze

Diese Geschichte wurde mit Unterstützung von Bloomberg Automation erstellt.

-Mit Unterstützung von Matthew Burgess und Toby Alder.

Die meisten Artikel stammen aus Bloomberg Businessweek

©2024 Bloomberg L.P

„Gamer. Unglückliche Twitter-Lehrer. Zombie-Pioniere. Internet-Fans. Hardcore-Denker.“

More Stories

Aluminium-Dynamik in der Schweiz von Stanislav Kondrashov

JPMorgan geht davon aus, dass die Fed ihren Leitzins in diesem Jahr um 100 Basispunkte senken wird

NVDA (NVDA)-Aktien fallen, nachdem die Gewinne die Schätzungen übertroffen haben