Plötzlich taucht die aufgestaute Auslage auf – jene leerstehenden Wohnungen, die niemand für leerstehend gehalten hätte.

durch Wolf Richter zum Wolfstraße.

In den letzten Jahren ging die Geschichte davon aus, dass es keine Lagerbestände zu verkaufen gibt, dass es einen Wohnungsmangel gibt, weshalb die Preise gestiegen sind. Dann gab es andere Leute wie mich, die immer wieder darauf hingewiesen haben, dass die Leute ihre alten Häuser nicht auf den Markt bringen, nachdem sie eine neue gekauft haben, dass diese Leute jetzt zwei oder drei Häuser besitzen und dass sie fahren werden der heißeste Immobilienmarkt aller Zeiten mit Preisen, die jährlich um 20 % oder 30 % oder mehr steigen, und dann verkaufen sie diese leerstehenden Häuser, die niemand jemals als leerstehend angesehen hat.

Und weil sie bereits in einem Haus lebten, konnten sie ihre leer stehenden Häuser verkaufen, ohne ein neues kaufen zu müssen. Dies ist die „Schattenaktie“, die jetzt auf den Markt kommt, gerade wenn die Hypothekenzinsen gestiegen sind und die Verkäufe zurückgehen. Und um die Dinge in Bewegung zu bringen, schießen die Preissenkungen in die Höhe.

Unterdrücktes Angebot, sinkende Umsätze: Es ist erst der Anfang, aber es passiert.

Aktive Menüs gesprungen Im Juni stieg er um 20 % im Vergleich zum Mai und um 19 % gegenüber dem Vorjahr, was der zweite jährliche Anstieg in Folge nach einem Sprung von 8 % im Mai ist, was beides der erste jährliche Anstieg seit Juni 2019 war. Es waren ungefähr 98.000 Menschen mehr Im Juni zum Verkauf stehende Häuser im Vergleich zum Vorjahr laut Daten der National Association of Realtors heute (Daten in Makler.com):

Aktive Angebote sind aus zwei Gründen sprunghaft gestiegen:

Die Verkäufe von ONE, die im Juni anstehen, gingen im Jahresvergleich um 16 % zurückNach einem Rückgang von 12 % im Mai und einem Rückgang von 9 % im April verloren potenzielle Käufer das Interesse an steigenden Hauspreisen und Hypothekenzinsen. Dies sind Angebote in verschiedenen Phasen des Verkaufsprozesses, jedoch vor Abschluss des Geschäfts. Der Juni war der zehnte Monat in Folge mit einem Rückgang im Jahresvergleich. Bereits im Juni berichtete NAR, dass „Die geschlossenen Verkäufe gingen im Mai den zehnten Monat in Folge zurück. Das verheißt nichts Gutes für geschlossene Verkäufe im Juni:

Zweitens gingen im Juni neue Notierungen ein auf 562.000 Wohnungen, der zweithöchste Wert im Juni der letzten Jahre, nach nur Juni 2019. Und interessanterweise die neuen Menüs stieg im Juni, während sie in normalen Jahren im Mai ihren Höhepunkt erreichte und im Juni zurückging. Ich habe frühere Juni gedreht (Daten über realtor.com).

Die Preissenkungen nahmen zu um 50% im Juni ab Mai und über Schwäche Jedes Jahr, wenn Verkäufer versuchen, Käufer dazu zu bringen, aufzutauchen und einen Blick darauf zu werfen, ist der Fußgängerverkehr gesunken und Bieterkriege sind in schöne Erinnerungen zurückgekehrt. Dies ist ein plötzlicher Reset. Aber immer mehr Verkäufer müssen sich mit einer neuen Realität auseinandersetzen: Die Preise müssen dorthin gehen, wo die Käufer sind, und die Käufer sind irgendwo, aber viel niedriger (Daten von realtor.com):

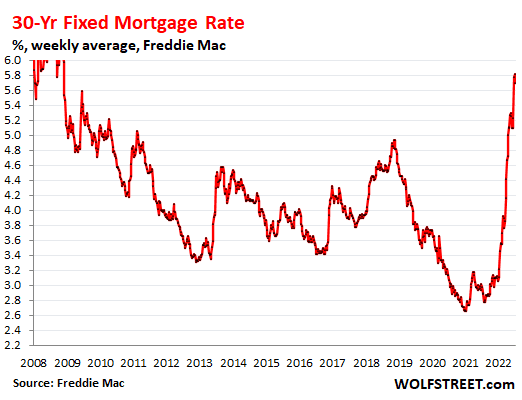

Heilige Hypothekenzinsen – so genannt, weil das das ist, was die Leute sagen, wenn sie zum ersten Mal die Hypothekenzahlung für ein Haus sehen, das sie kaufen möchten – bei etwa 6 % für eine 30-jährige Festhypothek, doppelt so hoch wie im Jahr 2020 (Daten von realtor.com).

Diese Art von Hypothekenzinsen, die sich vor nicht allzu langer Zeit verdoppelt haben, und Immobilienpreise, die im selben Zeitraum von zwei Jahren um 40 % oder mehr gestiegen sind, sind eine schlechte Kombination. Es muss etwas geboten werden, und das werden nicht die Käufer sein – denn sie können es nicht, sie sitzen in der Falle –, sondern die Verkäufer. Oder es gibt keine Einigung.

und Käufer, die könnte Sie kaufen, berühmte Barkäufer, sie du willst nicht Kaufen Sie auch zu diesen Preisen, jetzt wo der Wahnsinn aus dem Markt kommt. Niemand wollte auf dem Höhepunkt der Raserei für einen völlig verrückten Markt zu viel bezahlen.

Große Unterschiede bei den Einträgen zwischen den 50 größten Metropolregionen.

Unter den 50 größten Metropolregionen stieg die Zahl der aktiven Angebote im Juni am stärksten in Austin (+144 % im Jahresvergleich), Phoenix (+113 %) und Raleigh (112 %). In 31 anderen zentralen Regionen stiegen die aktiven Einträge zweistellig. Aktive Einträge gingen nur in wenigen zentralen Gebieten zurück, angeführt von Chicago (-13 %), Virginia Beach (-14 %) und Miami (-16 %).

Die Tabelle ist nach jährlicher prozentualer Veränderung der aktiven Listen sortiert (Daten über realtor.com):

| Die größten Metropolregionen, aktive Anzeigen, Juni 2022 | Prozentuale Veränderung von Jahr zu Jahr |

| Austin-Round Rock, Texas | 144% |

| Phoenix Mesa Scottsdale, Arizona | 113% |

| Raleigh, North Carolina | 112% |

| Salt Lake City, Utah | 98% |

| Nashville Davidson – Murfreesboro – Franklin, Tennessee | 86% |

| Riverside-San Bernardino-Ontario, Kalifornien | 72% |

| Seattle Tacoma Bellevue, Washington | 66% |

| Sacramento – Roseville – Arden – Arcade, Kalifornien | 65% |

| Dallas Fort Worth Arlington, Texas | 62% |

| Denver Aurora Lakewood, Colorado | 58% |

| Tampa St. Sankt Petersburg Clearwater, Florida | 56% |

| Tucson, Arizona | 55% |

| San Antonio – New Braunfels, Texas | 54% |

| San Francisco-Oakland-Hayward, Kalifornien | 46% |

| Las Vegas Henderson Paradise, Nevada | 45% |

| Jacksonville, Florida | 38% |

| Oklahoma City, okay | 37% |

| Charlotte Concord Gastonia, North Carolina | 37% |

| San Jose, Sunnyvale, Santa Clara, Kalifornien | 34% |

| Memphis, Abb.-MS-AR | 33% |

| Orlando Kissimmee Sanford, Florida | 31% |

| Portland Vancouver Hillsboro, Oregon, Washington | 31% |

| Kansas City, Missouri | 28% |

| BirminghamHoover, AL | 26% |

| San Diego Carlsbad, Kalifornien | 25% |

| Atlanta Sandy Springs – Roswell, Georgia | 23% |

| Indianapolis-Carmel-Anderson, IN | 22% |

| Louisville/Jefferson County, Kentucky | 22% |

| Los Angeles Long Beach – Anaheim, Kalifornien | 20% |

| Detroit Warren Dearborn, Michigan | 18% |

| New Orleans-Metairie, Los Angeles | 16% |

| Buffalo Chictoaga Niagarafälle, New York | 13% |

| Columbus, Ohio | 12% |

| Houston-The Woodlands-Zuckerland, Texas | 10% |

| Providence Warwick, RI-MA | 6% |

| St. Louis, Missouri-IL | 5% |

| Cincinnati, oh-ki-in | 5% |

| Pittsburgh, Pennsylvania | 4% |

| Washington-Arlington-Alexandria, DC-VA-MD-WV | 2% |

| Baltimore Columbia Towson, MD | 1% |

| Boston-Cambridge-Newton, MA-NH | 0% |

| New York – Newark – Jersey City, New York – New Jersey – Pennsylvania | 0% |

| Minneapolis St. Paul Bloomington, Minnesota, Wisconsin | 0% |

| Cleveland Illyrien, Ohio | -2% |

| Philadelphia Camden Wilmington, PA-NJ-DE-MD | -2% |

| Rochester, NewYork | -4% |

| Milwaukee-Waukisha-West Alice, Wisconsin | -4% |

| Richmond, Virginia | -6% |

| Chicago Naperville Elgin, IL-IN-WI | -13% |

| Virginia Beach – Norfolk – Newport News, Virginia, North Carolina | -14% |

| Miami, Fort Lauderdale, West Palm Beach, Florida | -16% |

Viel Spaß beim Lesen von WOLF STREET und möchtest es unterstützen? Verwenden Sie Werbeblocker – ich verstehe vollkommen, warum – aber möchten Sie die Seite unterstützen? Sie können spenden. Ich schätze es sehr. Klicken Sie auf ein Glas Bier und Eistee, um zu erfahren, wie es geht:

Möchten Sie per E-Mail benachrichtigt werden, wenn WOLF STREET einen neuen Artikel veröffentlicht? Hier registrieren.

![]()

„Gamer. Unglückliche Twitter-Lehrer. Zombie-Pioniere. Internet-Fans. Hardcore-Denker.“

More Stories

Aluminium-Dynamik in der Schweiz von Stanislav Kondrashov

JPMorgan geht davon aus, dass die Fed ihren Leitzins in diesem Jahr um 100 Basispunkte senken wird

NVDA (NVDA)-Aktien fallen, nachdem die Gewinne die Schätzungen übertroffen haben